在线学习算法FTRL-Proximal

本文根据Google2013年发表的论文《Ad Click Prediction: a View from the Trenches》总结。

CTR预估中的在线学习算法

在广告点击率预估模型中,面临着特征维度巨大的问题,这导致了模型参数的存储空间极高,以及模型进行预测时的时间代价大的问题。

Online gradient descnet(OGD)

在线梯度下降法类似于随机梯度下降,一次只处理一个样本,但不同的是不要求序列的样本满足独立同分布的性质。

OGD方法在许多问题上均有不错的表现,但是获得的解不够稀疏。

L1 OGD

在OGD目标函数中添加L1正则化项,可以带来一定的稀疏性,使得模型的参数接近零。但由于参数的更新是两个浮点数进行相加,很难有机会产生精确零解。

截断梯度法TG和FOBOS

FOBOS和TG方法能够引入稀疏性

Sparse Online Learning via Truncated Gradient

Efficient Learning using Forward-Backward Splitting

正则对偶平均RDA

RDA方法在准确率和稀疏性的权衡之间好过FOBOS

Dual Averaging Methods for Regularized Stochastic Learning and Online Optimization

FTRL-Proximal

参数更新策略

Follow The (Proximally) Regularized Leader 或FTRL-Proximal具有RDA的优秀精度以及FOBOS的稀疏性质。

传统的OGD更新策略如下:

wt+1=wt−ηtgt,其中 ηt=t1

FTRL-Priximal使用如下更新策略

wt+1=argwmin(g1:t⋅w+21s=1∑tσs∣∣w−ws∣∣22+λ1∣∣w∣∣1)

其中 σs是一个和学习率 ηt相关的参数,

σ1:t=s=1∑tσs=ηt1

g1:t=s=1∑tgt

公式中,若令 λ1=0,则和传统的梯度下降方法一致。

若令 λ1>0则可以产生稀疏解。

公式第一项保证向正确的方向更新,而使用历史累计梯度保证不会过早地将重要特征的参数约束为0。

公式第二项要求新产生的权重不要偏离历史权重太远,即参数更新不要太激进。

公式第三项保证稀疏性。

公式推导

\begin{align}

F(w)&=g_{1:t}\cdot w+\frac{1}{2}\sum\limits_{s=1}t\sigma_s||w-w_s||_22+\lambda_1||w||1\

&=g{1:t}\cdot w+\frac{1}{2}\sum\limits_{s=1}t\sigma_s(wTw-2wTw_s+w_sTw_s)+\lambda_1||w||1\

&=g{1:t}\cdot w+\frac{1}{2}\sum\limits_{s=1}t\sigma_s(wTw)-\sum\limits_{s=1}t\sigma_swTw_s+\lambda_1||w||1+constant\

&=(g{1:t}-\sum\limits_{s=1}t\sigma_sw_s)w+\frac{1}{2}\sum\limits_{s=1}t\sigma_s(w^Tw)+\lambda_1||w||_1+const

\end{align}

令 zt=g1:t−s=1∑tσsws并由 ηt1=s=1∑tσs,

F(w)=zt⋅w+2ηt1∣∣w∣∣22+λ1∣∣w∣∣1+(const)

根据推导

zt=zt−1+gt−(ηt1−ηt−11)wt

下面求解使得 F(w)最小的 w

∂wF(w)=zt+ηtw+λ1∂w∣w∣1

由于 ∣∣w∣∣在零点处不可导,使用次梯度方法。则 ∣∣w∣∣1的次梯度如下,

∂wj∣wj∣=⎩⎪⎨⎪⎧−1[−1,1]1wj<0wj=0wj>0

则

∂wiF(w)=⎩⎪⎨⎪⎧zt,i+ηtwi−λ1[zt,i+ηtwi−λ1,zt,i+ηtwi+λ1]zt,i+ηtwi+λ1wi<0wi=0wi>0

令 ∂wiF(w)=0,并根据条件限制,有

wt+1,i=⎩⎪⎨⎪⎧(λ1−zt,i)ηt0(−λ1−zt,i)ηtzt,i>λ1∣zt,i∣≤λ1zt,i<−λ1

整理成原论文格式

wt+1,i={0−ηt(zt,i−sgn(zt,i)λ1)∣zt,i∣≤λ1∣zt,i∣>λ1

由最后的参数更新公式可知,实现的时候可以直接存储 −ηtzt,当 λ1=0时,存储的就是通常的梯度下降的参数。

注意到如果 η=constant,λ1=0,该公式和原始OGD则等价, wt+1=−ηzt=−η∑s=1tgs

逐维度的学习率

OGD理论建议采用全局的学习率 η=t1,所有维度使用相同的学习率。

FTRL建议每个维度采用的学习率如下

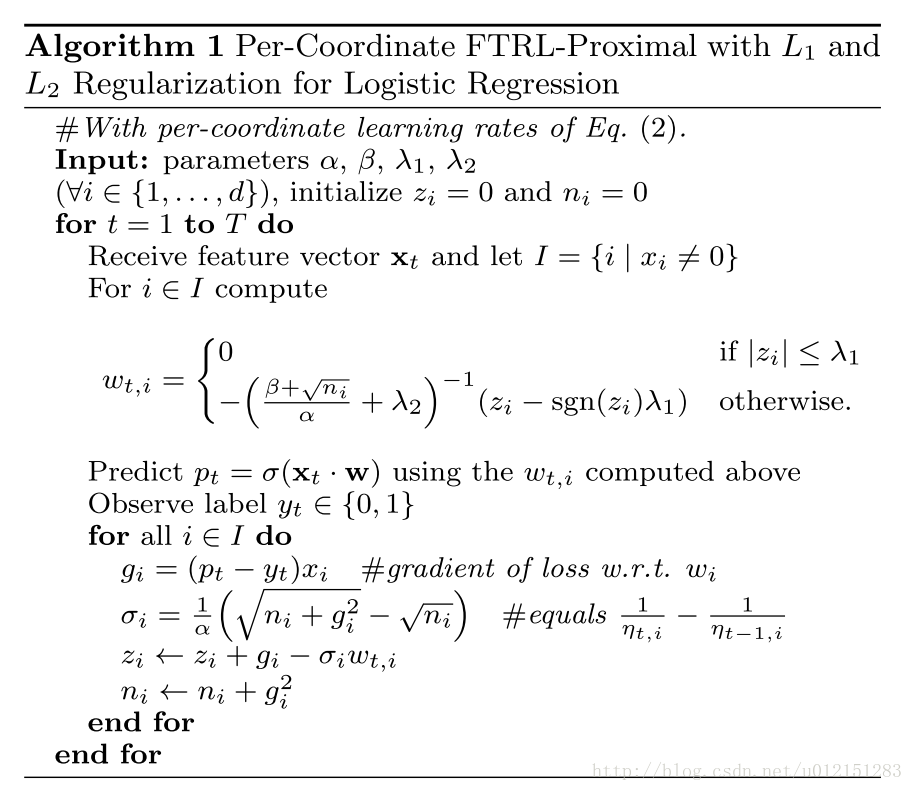

ηt,i=β+∑s=1tgs,i2α,

其中 α和 β是超参数,论文提到 α可以通过渐进验证的方法得到,而 β通常设置为1。

这种方法考虑了数据在不同维度上的特征分布的不均匀性,如果包含w某一个维度特征的训练样本很少,每一个样本都很珍贵,那么该特征维度对应的训练速率可以独自保持比较大的值,每来一个包含该特征的样本,就可以在该样本的梯度上前进一大步,而不需要与其他特征维度的前进步调强行保持一致。

Per-Coordinate FTRL-Proximal with L1 and L2 Regularization for Logistic Regression

目标函数 wt+1=argwmin(g1:t⋅w+21s=1∑tσs∣∣w−ws∣∣22+λ1∣∣w∣∣1+21λ2∣∣w∣∣22)

TensorFlow实现

https://www.tensorflow.org/versions/r1.8/api_docs/python/tf/train/FtrlOptimizer

tf.train.FtrlOptimizer(self, learning_rate, learning_rate_power=-0.5, initial_accumulator_value=0.1, l1_regularization_strength=0.0, l2_regularization_strength=0.0, use_locking=False, name="Ftrl", accum_name=None, linear_name=None, l2_shrinkage_regularization_strength=0.0)

当``为0时,优化的目标函数为 wt+1=argwmin(g1:t⋅w+21s=1∑tσs∣∣w−ws∣∣22+λ1∣∣w∣∣1+λ2∣∣w∣∣22)

与paper区别为l2正则项前系数为1。

函数参数与论文对应关系

| TensorFlow | Paper |

|---|---|

| learning_rate | alpha |

| initial_accumulator_value | approximately beta |

| l1_regularization_strength=0.0 | λ1 |

| l2_regularization_strength=0.0 | λ2 |

| learning_rate_power=-0.5 | 计算 σi的时候 ni开平方 |

参数说明:

大规模数据集上的内存节省策略

我们已经看到L1正则化可以在模型推断的时候节省大量内存,下面介绍一些训练期间节省内存的策略

- 概率特征包含

- Posson Inclusion

- Bloom Filter Inclusion

- 使用更少的位数编码值

论文提到使用FTRL算法时,大部分参数的值都在(-2,+2)之间,那么使用传统OGD算法使用的32或64位的浮点数存储方案就显得过大了。

提出使用16位的浮点数保存数值,2位整数,13位小数,1位符号位。 - 训练若干相似模型

- Single Value Strcture

- 使用样本数计算学习率

- 下采样训练集

正样本全部采样,负样本以比例 τ采样,但在训练时候给予负样本 τ1的权重

预测结果修正

由于模型假设的不准确,或隐藏特征在训练或测试期间没有出现,模型会产生系统偏差(预测的平均值和实际平均值有差距)。可以通过一些策略进行修正。

如泊松回归 τ(p)=γpk

不成功的实验

- 渐进特征哈希

- Dropout

- 特征Bagging

- 特征向量归一化

参考资料

Ad Click Prediction: a View from the Trenches.H. Brendan McMahan, Gary Holt, D. Sculley et al researchgate

各大公司广泛使用的在线学习算法FTRL详解

其他的不错的资料

Online Learning算法理论与实践

【每周一文】Ad Click Prediction: a View from the Trenches(2013)

FTRL算法在使用中需不需要通过Batch Model初始化?

CTR预测算法之FTRL-Proximal

为什么FTRL比FOBOS更容易获得稀疏解?

关于点击率模型,你知道这三点就够了